CBS e IBS — Entenda como funciona o novo sistema de IVA-dual no Brasil em 2026

Por Lucas Caldas | Mentor Fiscal

CBS e IBS, a Contribuição sobre Bens e Serviços e o Imposto sobre Bens e Serviços são os dois pilares do novo modelo de IVA-dual instituído pela Reforma Tributária do Consumo.

Esses tributos foram criados pela Emenda Constitucional nº 132/2023 e regulamentados pela Lei Complementar nº 214/2025, que moderniza o sistema tributário brasileiro ao unificar e simplificar a tributação sobre o consumo.

Na prática, a CBS substitui o PIS e a Cofins, enquanto o IBS substituirá o ICMS e o ISS ao fim do período de transição. O novo modelo adota não-cumulatividade plena, crédito financeiro integral e mecanismos para evitar a incidência de “tributo sobre tributo”, aproximando o Brasil das boas práticas internacionais de IVA.

Cronograma de implementação CBS e IBS

O processo de implantação do IVA-dual é gradual e seguirá o seguinte cronograma:

| Ano | Evento |

|---|---|

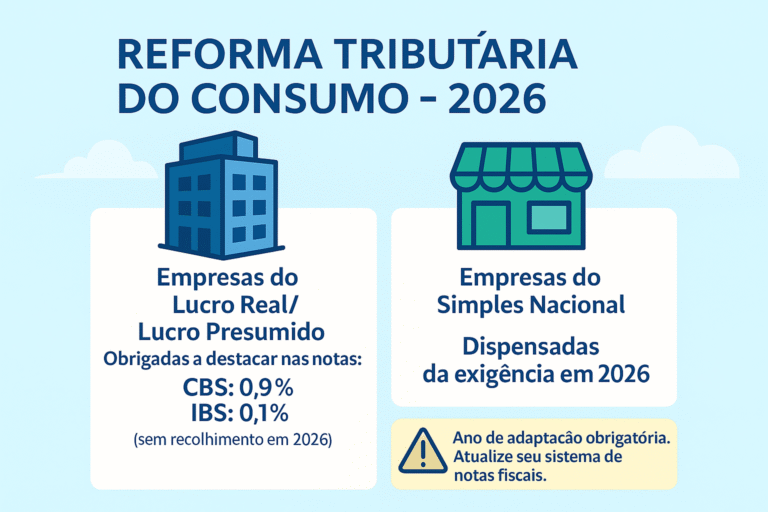

| 2026 | fase piloto, com destaque da CBS (0,9%) e IBS (0,1%) nas notas fiscais, sem recolhimento efetivo. |

| 2027 | início da cobrança real da CBS; extinção do PIS/Cofins e entrada do Imposto Seletivo (IS). |

| 2029–2032 | substituição progressiva do ICMS e do ISS pelo IBS. |

| 2033 | consolidação definitiva do novo sistema (CBS + IBS + IS). |

Natureza e fato gerador

De acordo com os arts. 4º e 5º da LC nº 214/2025, tanto a CBS e IBS incidem sobre operações onerosas com bens ou serviços.

Esse conceito é amplo e inclui vendas, prestações de serviços, licenças, locações, arrendamentos, mútuos onerosos e até doações com contraprestação.

Pode se dizer que toda operação que é paga de alguma forma, seja em dinheiro, bens, serviços ou qualquer outra forma possível de pagamento é considerada Operação Onerosa

Em termos práticos, qualquer operação que envolva contraprestação econômica — seja em dinheiro, bens, direitos ou vantagens — estará sujeita à incidência do IVA-dual.

Quem é contribuinte

Os arts. 21 a 26 da LC 214/2025 definem os sujeitos passivos das novas contribuições:

- pessoas jurídicas que exerçam atividade econômica habitual;

- o adquirente em situações específicas (como leilões ou bens apreendidos);

- o importador, pessoa física ou jurídica;

- e hipóteses pontuais previstas em lei (ex.: locação de imóveis por pessoa física).

A CBS será administrada pela Receita Federal do Brasil, enquanto o IBS ficará sob gestão compartilhada de Estados e Municípios, por meio de um Comitê Gestor Nacional, conforme previsto na EC nº 132/2023.

Incidência, não incidência e imunidades

| Categoria | Como entender | Base legal |

|---|---|---|

| Incidência | Todas as operações onerosas, inclusive alienação de ativos imobilizados. | Arts. 4º e 5º |

| Não incidência | Transferências internas entre estabelecimentos, serviços de empregados, atos societários e doações sem contraprestação. | Art. 6º |

| Imunidades | Exportações (com manutenção de crédito), entes públicos, templos, partidos, instituições de ensino e assistência, livros, jornais e obras musicais nacionais, entre outros. | Arts. 79 a 81 |

Base de cálculo

A base de cálculo corresponde ao valor da operação onerosa, incluindo acréscimos de preço, juros, encargos, frete, seguro e tributos suportados pelo fornecedor (art. 12, §1º).

Ficam excluídos da base o próprio CBS e IBS, o IPI, descontos incondicionais e os tributos de transição (ICMS e ISS enquanto vigentes).

Caso o preço declarado seja inexistente ou não reflita o valor real, a autoridade fiscal poderá arbitrar a base de cálculo, conforme os critérios do art. 13 da LC 214/2025.

Não-cumulatividade e créditos

1) Regra geral de crédito

O crédito é permitido somente após a liquidação do débito anterior. Enquanto o Split Payment não estiver ativo, é possível a apropriação baseada na NF-e (art. 48). Com o split implantado, volta-se à regra de crédito mediante extinção do débito.

2) O que gera crédito

Despesas, insumos e serviços relacionados à atividade econômica, mesmo de forma indireta, geram crédito.

Incluem-se: materiais de escritório e limpeza, serviços de contabilidade, energia elétrica, telecomunicações e ativos imobilizados.

Há também previsão de crédito para compras de optantes do Simples Nacional, combustíveis e outros casos específicos (arts. 47 e 57).

3) O que não gera crédito

Operações imunes, isentas, com suspensão ou diferimento; bens de uso pessoal; e operações sem débito anterior.

São considerados bens de uso pessoal joias, obras de arte, bebida alcoólica, itens de lazer e outros listados no Art. 57.

Exceções relevantes incluem uniformes, EPIs, alimentação e planos de saúde oferecidos ao trabalhador, quando previstos em convenção coletiva.

Uso do crédito e ressarcimento

O aproveitamento dos créditos segue uma ordem cronológica:

- períodos anteriores;

- período atual;

- períodos futuros.

Créditos não aproveitados podem ser ressarcidos (art. 53), sem atualização monetária, salvo nos casos expressos em lei.

O prazo de prescrição é de cinco anos, e a transferência a terceiros é vedada, exceto por sucessão empresarial (arts. 54 e 55).

O ressarcimento é processado em até 30, 60 ou 180 dias, conforme o tipo de crédito, e pode gerar correção pela Selic em caso de atraso (arts. 39 e 40).

Split Payment e recolhimento pelo adquirente

O Split Payment será o método principal de recolhimento da CBS e IBS.

Na prática, o provedor de pagamento (PSP) descontará automaticamente o valor do tributo e repassará ao fornecedor apenas o montante líquido (arts. 31 a 35).

Nas operações com não contribuintes ou no modelo simplificado, o recolhimento será calculado por percentuais pré-definidos, com devoluções automáticas de eventuais excedentes (art. 33).

Quando o split não puder ser utilizado, o adquirente regular poderá recolher o imposto em nome do fornecedor, restituindo eventual saldo em até três dias úteis (art. 36).

Alíquotas de referência e transição

A LC nº 214/2025 não fixa alíquotas permanentes, mas prevê cálculo anual baseado em metas de arrecadação e neutralidade fiscal (arts. 355 a 359).

As estimativas atuais situam-se entre 8,7% e 9,3% para a CBS, e 17,7% para o IBS, que será ajustado conforme o Comitê Gestor.

Durante a transição, saldos de PIS/Cofins poderão ser aproveitados, e o IBS substituirá gradualmente o ICMS e o ISS entre 2029 e 2032.

Empresas devem revisar suas parametrizações fiscais, ERP e layouts de NF-e para compatibilidade com o novo modelo.

Conclusão

O IVA-dual (CBS + IBS) inaugura uma nova fase da tributação sobre o consumo no Brasil, baseada em transparência, simplicidade e neutralidade.

Para contadores e gestores fiscais, a adaptação envolve três ações essenciais:

- revisar incidências e regras de crédito;

- adequar sistemas e processos ao split payment;

- acompanhar a publicação dos atos infralegais de transição.

Referências oficiais

- Constituição Federal – arts. 156-A a 156-G (EC nº 132/2023).

- Emenda Constitucional nº 132/2023 – texto integral.

- Lei Complementar nº 214/2025 – arts. 4º a 6º; 12 a 13; 21 a 26; 27; 31 a 36; 39 a 40; 47 a 57; 53 a 55; 355 a 359.

1 Comentário