CBS e IBS: os dois pilares do IVA-dual e como funcionam a partir de 2026

A Reforma Tributária do Consumo trouxe dois novos tributos que vão mudar profundamente a forma como empresas, contadores e profissionais fiscais lidam com a tributação sobre bens e serviços: a CBS e o IBS.

A CBS será a parte federal da nova tributação sobre consumo. O IBS será a parte estadual e municipal. Juntos, eles formam o chamado IVA-dual brasileiro.

Mas o que isso significa na prática? E isso que vamos entender neste artigo.

1. Onde foram criados e o que são a CBS e o IBS?

A Reforma Tributária criou dois tributos principais sobre o consumo: a CBS, de competência federal, e o IBS, de competência compartilhada entre estados, Distrito Federal e municípios. Juntos, eles são chamados de IVA-dual.

Esse modelo é chamado de IVA-dual porque estamos falando de tributos sobre valor agregado. E ele é dual porque não haverá apenas um imposto nacional sobre consumo, mas dois tributos com lógica semelhante e administracoes diferentes.

A CBS significa Contribuição sobre Bens e Serviços. Já o IBS significa Imposto sobre Bens e Serviços.

Eles são chamados de tributos sobre valor agregado porque, em teoria, devem incidir somente sobre o valor que foi agregado em cada etapa da cadeia.

Exemplo simplificado

Imagine que eu tenha comprado uma mercadoria por R$ 100,00.

Considerando, apenas para simplificar, uma carga estimada de 8,8% de CBS e 17,7% de IBS, teriamos uma carga total de 26,5%.

Nesse caso, quem me vendeu essa mercadoria destacou R$ 26,50 de imposto nessa venda.

Depois, eu vendo essa mesma mercadoria por R$ 150,00. Sobre essa venda, o imposto total seria de R$ 39,75.

Mas aqui entra o conceito de um IVA: a ideia e que ele incida somente sobre o valor que eu agreguei ao produto.

Como eu comprei por R$ 100,00 e vendi por R$ 150,00, o valor agregado foi de R$ 50,00.

Entao, a legislação permite que eu aproveite o crédito dos R$ 26,50 destacados na minha compra. Dessa forma, dos R$ 39,75 gerados na venda, restariam R$ 13,25 a pagar.

Ou seja, no exemplo simplificado, o imposto final corresponde justamente a carga aplicada sobre os R$ 50,00 que eu agreguei ao produto.

É importante lembrar que esse é um exemplo didático. Na prática, será necessário observar regras específicas, reduções, regimes diferenciados, vedações de crédito, fase de transição e a legislação aplicável ao caso concreto.

A CBS substituirá gradualmente o PIS e a Cofins, enquanto o IBS substituirá gradualmente o ICMS e o ISS. Por isso, entender a diferença entre os dois é essencial para acompanhar a transição da Reforma Tributária.

2. A CBS representa a parte federal da nova tributação sobre consumo

A sigla CBS significa Contribuição sobre Bens e Serviços e será administrada pela Uniao.

Ela faz parte da nova estrutura federal de tributação sobre operações com bens e serviços. Ou seja, será um tributo de competência federal, assim como hoje acontece com o PIS e a Cofins.

Na realidade, a CBS vai substituir o PIS e a Cofins. O ano de 2026 será uma fase de teste e adaptação, e a partir de 2027 a CBS passa a ocupar, de forma prática, o espaço desses tributos federais.

A CBS tem uma alíquota estimada, mas ainda não definitivamente fixada, em torno de 8,8%. Esse número pode ser usado como parâmetro de simulação, mas não deve ser tratado como alíquota final garantida.

Olhando apenas do ponto de vista bruto, a CBS pode representar aumento para empresas do Lucro Presumido. Hoje, empresas do Lucro Presumido normalmente pagam 0,65% de PIS e 3% de Cofins, totalizando 3,65%.

Por outro lado, o Lucro Presumido normalmente não tem direito a crédito de PIS e Cofins nas entradas. Com a CBS, a lógica muda, porque o novo modelo trabalha com a ideia de crédito amplo, respeitadas as vedações e exceções previstas na legislação.

No exemplo anterior, conseguimos visualizar isso com clareza: o imposto destacado na compra gera crédito para abater o imposto devido na venda.

Mas esse crédito não deve ficar limitado apenas às compras para revenda. A lógica da Reforma Tributária amplia bastante o campo de créditos, alcançando aquisições de bens e serviços vinculadas à atividade da empresa, desde que não exista vedação legal.

Naturalmente, existirao exceções. Nem toda aquisição dará crédito. Por isso, a análise precisa ser feita com cuidado.

Para empresas do Lucro Real, olhando apenas do ponto de vista bruto, podemos dizer que pode haver uma diminuição da alíquota nominal federal sobre consumo. Hoje, o Lucro Real paga 1,65% de PIS e 7,6% de Cofins, totalizando 9,25%. A estimativa da CBS é de 8,8%.

Mas aqui também é necessário cuidado. O Lucro Real já trabalha com créditos de PIS e Cofins, embora dentro de uma lógica diferente. No modelo atual, o crédito normalmente usa a alíquota própria do regime, independentemente do valor efetivamente pago pelo fornecedor, desde que a aquisição seja elegivel.

Com a CBS, a lógica passa a se aproximar mais do imposto efetivamente destacado na operação anterior.

De toda forma, quanto a CBS, não é esperado um grande aumento generalizado da carga tributária em todos os casos. Ainda assim, é prudente que empresas do Lucro Presumido e do Lucro Real façam simulações, porque o impacto pode variar bastante conforme o tipo de atividade, a estrutura de custos, a cadeia de fornecedores e o volume de créditos aproveitáveis.

3. O IBS representa a parte estadual e municipal do IVA-dual

O IBS significa Imposto sobre Bens e Serviços e pertence a competência compartilhada dos estados, do Distrito Federal e dos municípios.

Ele substituirá gradualmente o ICMS e o ISS, que hoje são tributos com grande impacto na rotina fiscal, na emissão de notas, na escrituração e na apuração.

Essa substituição será bem gradual.

Em 2027 e 2028, o IBS terá alíquotas reduzidas de transição. Depois, entre 2029 e 2032, a alíquota do IBS será ampliada progressivamente, enquanto ICMS e ISS serão reduzidos de forma gradual. Em 2033, o IBS assume integralmente o espaço desses tributos.

Em termos práticos, a transição ocorre porque o sistema antigo e o sistema novo vão conviver por alguns anos. Isso exige atenção redobrada das empresas, porque não será apenas uma troca simples de nomes.

A dinamica de crédito do IBS será semelhante a da CBS. A diferença e que, enquanto a CBS representa a parte federal, o IBS representa a parte estadual e municipal.

A alíquota estimada do IBS é de aproximadamente 17,7%, mas esse percentual também deve ser tratado como estimativa ou parâmetro de simulação, e não como alíquota final definitiva.

Para empresas que hoje são tributadas pelo ICMS, analisando de forma bruta, pode haver uma leve redução em alguns estados, já que muitos trabalham com alíquotas internas de 18% ou mais. Porem, produtos que hoje possuem alíquotas menores, reduções ou tratamentos específicos podem sentir aumento.

Quem pode sentir bastante essa mudanca são muitos prestadores de serviço, que hoje saem de uma lógica de ISS entre 2% e 5% e passam a olhar para uma tributação de consumo com alíquota nominal muito maior.

É claro que não dá para afirmar aumento automático na mesma proporção, porque entram créditos, regras de transição, regimes específicos e reduções previstas na legislação. Mas o risco existe e precisa ser analisado com antecedência.

Por isso, prestadores de serviço precisam fazer planejamento. Não é prudente esperar à Reforma Tributária “chegar” para só entao entender o impacto no preço, na margem e no regime tributário.

A administração do IBS ficará ligada ao Comitê Gestor do IBS, criado para coordenar a arrecadação, a distribuição e a gestão desse imposto dentro do novo modelo.

Esse Comitê Gestor possui sede no Distrito Federal e não é subordinado a qualquer ente da administração pública federal, estadual ou municipal. Essa caracteristica é importante porque o IBS será compartilhado entre diferentes entes federativos, mas precisa ter uma gestão centralizada e coordenada.

4. Muitos produtos, serviços e setores terão tratamento reduzido ou específico

Nem toda operação será tributada pela alíquota padrao cheia da CBS e do IBS.

A Reforma Tributária prevê tratamentos diferenciados para determinados produtos, serviços e setores. Isso pode envolver redução de alíquota, alíquota zero, isenção, crédito presumido ou regime específico.

Por isso, não basta olhar apenas para a alíquota geral estimada de CBS e IBS. Em muitos casos, será necessário verificar se àquela operação tem algum tratamento próprio previsto na legislação.

Na prática, essa diferenciacao será identificada nos documentos fiscais por meio do CST-IBS/CBS e do cClassTrib.

Mas é importante entender uma coisa: o cClassTrib não cria o benefício. O benefício vem da legislação. O cClassTrib é a forma de classificar e demonstrar no documento fiscal qual tratamento tributário está sendo aplicado àquela operação.

Por isso, o cClassTrib será uma das informações mais importantes da parametrização fiscal na Reforma Tributária.

Uma classificação incorreta pode fazer a empresa destacar CBS e IBS como se a operação fosse tributada pela regra geral, quando poderia haver redução, alíquota zero ou tratamento específico.

Também pode acontecer o contrário: a empresa aplicar indevidamente uma redução ou tratamento favorecido sem ter base legal para isso.

Esse é um dos pontos em que a rotina fiscal vai exigir mais cuidado. O cadastro de produtos e serviços, que muitas vezes já e problematico hoje com NCM, CST, CSOSN, CFOP e enquadramentos fiscais, ganhara uma nova camada de atenção.

Na prática, empresas que não revisarem seus cadastros poderão ter problemas na emissão dos documentos fiscais, na apuração dos tributos e até na formacao de preço.

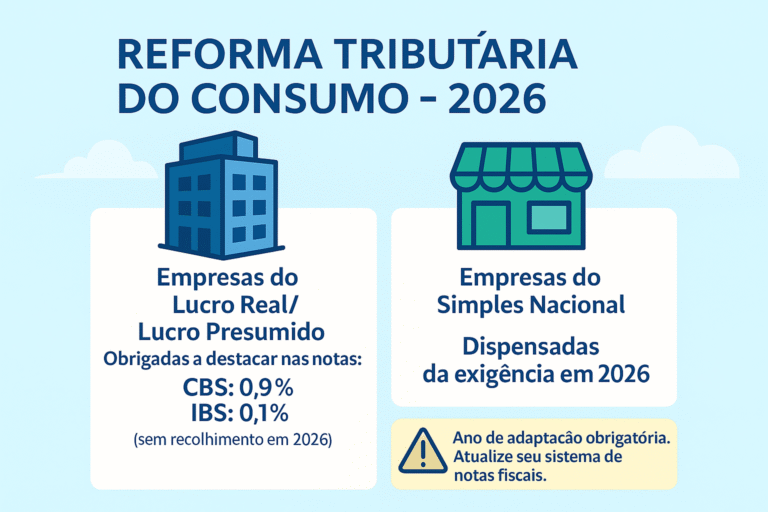

5. Em 2026, CBS e IBS começam pela adaptação dos documentos fiscais

A partir de 1 de janeiro de 2026, os contribuintes deverão emitir documentos fiscais eletrônicos com destaque da CBS e do IBS, conforme as notas técnicas específicas de cada documento.

Esse primeiro momento não deve ser entendido como a implantacao completa da nova tributação, mas como uma fase de teste, adaptação e coleta de informações.

Na rotina prática, o foco inicial deve estar na atualização dos emissores, revisão dos cadastros, parametrização fiscal, treinamento da equipe e conferencia dos novos campos nos documentos fiscais.

Em 2026, a CBS e o IBS começam com alíquotas de transição: 0,9% para a CBS e 0,1% para o IBS.

Mesmo assim, o contribuinte que cumprir corretamente as obrigações acessórias e as regras previstas para esse período ficará dispensado do recolhimento desses tributos em 2026, conforme as orientações oficiais.

Isso significa que 2026 não deve ser tratado como um ano “sem Reforma Tributária”. Pelo contrário: é o ano em que as empresas precisam testar seus sistemas, revisar seus cadastros e aprender a lidar com os novos campos.

Atualmente, muitas empresas ainda estão olhando para CBS e IBS como algo distante. Mas essa é uma visao perigosa.

A fase de transição começa pela informação fiscal. Antes de recolher corretamente, a empresa precisa aprender a informar corretamente.

Por isso, mesmo em 2026, é prudente já se preparar para destacar CBS e IBS nos documentos fiscais, acompanhar as notas técnicas, revisar parametrizações e validar se o sistema está tratando corretamente CST-IBS/CBS, cClassTrib, bases, alíquotas e valores.

A empresa que deixar para entender isso só em 2027 pode descobrir tarde demais que seus cadastros, seus preços e seu regime tributário não estavam preparados para a nova realidade.

Conclusão

CBS e IBS são os dois pilares do IVA-dual criado pelà Reforma Tributária do Consumo.

A CBS representa a parte federal e substituirá PIS e Cofins. O IBS representa a parte estadual e municipal e substituirá ICMS e ISS.

Apesar de a transição ser gradual, os efeitos práticos começam já em 2026, principalmente nos documentos fiscais eletrônicos, nos cadastros, na parametrização e na necessidade de entender os novos códigos da Reforma Tributária.

A grande mudanca não esta apenas no nome dos tributos. Está na forma de calcular, creditar, informar, apurar e formar preço.

Por isso, mais do que esperar à Reforma Tributária acontecer, as empresas precisam começar agora a estudar seus impactos.

Pergunte-se: minha empresa já sabe quais produtos, serviços ou atividades podem ter redução, alíquota zero ou regime específico na CBS e no IBS?