Simples Nacional na Reforma Tributaria: o que muda com IBS e CBS

Simples Nacional | Reforma Tributaria

A Reforma Tributaria muda a forma como o consumo sera tributado no Brasil. Para empresas do Simples Nacional, o ponto central nao e apenas saber se o regime continua existindo, mas entender como a convivencia com IBS e CBS pode afetar preco, credito para clientes, competitividade e rotina fiscal.

Nota de revisao: este texto foi atualizado em 16/06/2026 para substituir abordagem anterior datada como 2025. Antes de qualquer decisao de enquadramento, emissao fiscal ou apuracao de tributos, confira prazos, opcoes formais e efeitos praticos nos canais oficiais vigentes.

O Simples Nacional acaba com a Reforma Tributaria?

Nao. A Reforma Tributaria nao deve ser tratada como fim automatico do Simples Nacional. O regime simplificado permanece como referencia para microempresas e empresas de pequeno porte, mas a tributacao sobre consumo passa por uma transicao relevante com a criacao da CBS, de competencia federal, e do IBS, de competencia compartilhada entre estados, Distrito Federal e municipios.

Na pratica, a empresa precisa acompanhar duas perguntas: como ela vai recolher esses tributos e como seus clientes vao enxergar os creditos gerados nas compras. Essa segunda pergunta e especialmente importante para negocios que vendem para outras empresas.

O que muita gente chama de Simples hibrido

No uso de mercado, algumas pessoas chamam de “Simples hibrido” a situacao em que a empresa continua optante pelo Simples Nacional, mas avalia recolher IBS e CBS pelo regime regular, fora da logica simplificada desses tributos, para permitir melhor aproveitamento de creditos na cadeia.

Esse termo deve ser usado com cuidado. Ele ajuda na conversa comercial, mas nao substitui a nomenclatura legal nem a conferencia da opcao formal prevista para o periodo analisado. Em textos tecnicos, a expressao mais prudente e falar em opcao pela apuracao regular de IBS e CBS por empresa optante pelo Simples Nacional, quando essa for a hipotese efetivamente prevista e disponivel.

A ideia tambem nao deve ser vendida como solucao universal. Para alguns negocios, a apuracao regular de IBS e CBS pode melhorar a relacao com clientes que tomam credito. Para outros, pode aumentar complexidade, custo de conformidade e exposicao a erros operacionais.

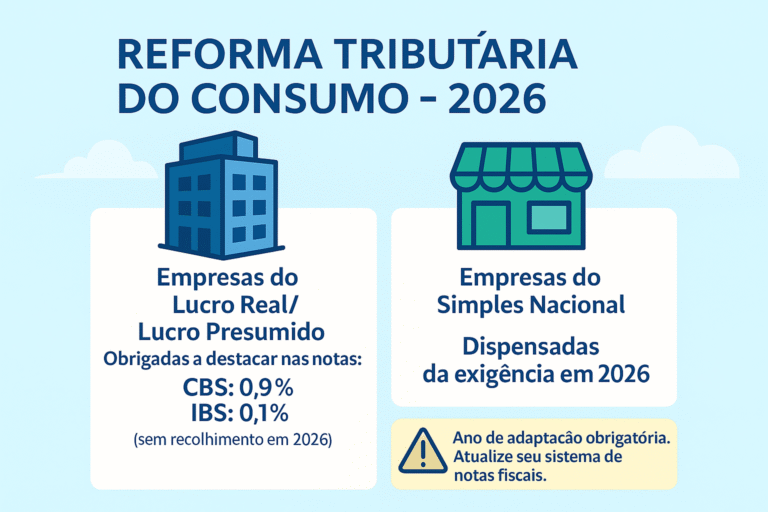

2026 e 2027: por que os prazos merecem atencao

O periodo de transicao exige cuidado com datas. Conteudos sobre 2026 nao devem tratar IBS, CBS ou Imposto Seletivo como se todos os efeitos ja fossem definitivos para qualquer empresa. Quando houver percentuais usados em exemplos, eles devem ser apresentados como referencia de transicao, estimativa ou hipotese didatica, conforme a fonte oficial aplicavel.

Para o Simples Nacional, a atencao deve ficar na convivencia entre o regime simplificado e a nova logica de creditos de IBS e CBS. A escolha entre manter a tributacao simplificada desses tributos, quando aplicavel, ou avaliar a apuracao regular deve ser tomada com base em simulacao, prazo oficial, regra vigente e capacidade operacional da empresa.

Antes de orientar uma decisao, confirme o prazo, o canal e a regra vigente no Portal do Simples Nacional, na Receita Federal, nos atos do CGSN e nas normas da Reforma Tributaria aplicaveis ao periodo.

Comparativo pratico

| Cenario | Ponto de atencao | Quando analisar com mais cuidado |

|---|---|---|

| Continuar recolhendo dentro do Simples, conforme regra aplicavel | Menor mudanca operacional, mas possivel limitacao na geracao de creditos para clientes. | Empresas B2C, servicos locais, margens apertadas ou baixa exigencia de credito pelo cliente. |

| Optar pela apuracao regular de IBS/CBS, quando cabivel | Maior potencial de credito na cadeia, mas tambem maior controle fiscal, documental e sistemico. | Empresas B2B, fornecedores de industrias, distribuidores e prestadores para clientes que acompanham credito. |

| Mudar de regime tributario | Pode alterar carga, obrigacoes acessorias, precificacao, caixa e risco operacional. | Empresas em crescimento, com receita proxima ao limite do Simples ou operacao com alto volume de creditos. |

Como decidir sem cair em promessa facil

A decisao nao deve ser resumida a “vende para empresas, entao seja hibrido”. Esse tipo de frase ajuda como alerta, mas e fraca como recomendacao fiscal. A analise correta compara numeros, clientes, margem, fornecedores, sistemas e capacidade de cumprir a nova rotina.

- Mapeie quanto da receita vem de clientes pessoa juridica.

- Entenda se esses clientes valorizam credito fiscal na compra.

- Compare margem bruta, preco final e possibilidade de repassar custo.

- Levante o perfil dos fornecedores e os creditos que a empresa pode aproveitar.

- Estime custo de sistema, contador, conciliacao e obrigacoes acessorias.

- Simule cenarios antes de fazer qualquer opcao formal.

- Registre a memoria de calculo e a fonte normativa usada na decisao.

O que muda na conversa comercial

A Reforma Tributaria aproxima a area fiscal da estrategia comercial. Em vendas B2B, o cliente pode comparar nao apenas o preco da nota, mas tambem o efeito de credito na cadeia. Isso pode tornar fornecedores do Simples mais ou menos competitivos dependendo da regra escolhida, do setor atendido e da forma como o cliente aproveita creditos.

Por isso, a empresa deve evitar decidir so olhando o valor da guia. A melhor escolha pode ser diferente para um comercio local, uma consultoria B2C, uma distribuidora, uma industria pequena ou uma prestadora que atende grandes empresas.

Checklist antes de alterar qualquer opcao

- Confirmar se a regra ja esta vigente para o periodo analisado.

- Verificar prazo, canal e forma da opcao em fonte oficial.

- Simular pelo menos tres cenarios: conservador, provavel e agressivo.

- Separar impacto no caixa de impacto no preco comercial.

- Validar se o sistema fiscal consegue apurar, escriturar e conferir os dados.

- Registrar a memoria de calculo usada na decisao.

- Revisar contratos, propostas comerciais e comunicacao com clientes B2B quando o credito fiscal for relevante.

Relacao com o artigo sobre CBS e IBS

Antes de decidir qualquer caminho para uma empresa do Simples, vale entender a logica geral dos novos tributos. O artigo CBS e IBS: os dois pilares do IVA-dual explica como funcionam a CBS, o IBS, os creditos e a fase inicial de adaptacao em 2026.

Perguntas frequentes

Empresa do Simples vai pagar mais imposto?

Nao existe resposta unica. O efeito depende de atividade, margem, cadeia de fornecedores, clientes, forma de apuracao escolhida e regras vigentes no periodo. A resposta segura exige simulacao.

Todo fornecedor B2B deve apurar IBS e CBS pelo regime regular?

Nao. O fato de vender para empresas aumenta a importancia da analise, mas nao transforma a opcao em obrigacao estrategica automatica. O ganho de credito para o cliente precisa ser comparado com custo, risco, operacao e capacidade de conformidade.

Posso decidir so pelo percentual da aliquota?

Nao e recomendado. Percentual isolado nao mostra credito, caixa, margem, precificacao, conformidade e efeito comercial. Quando um percentual for estimado ou usado em exemplo, ele deve ser identificado como referencia, nao como conclusao definitiva para todos os casos.

O que preciso acompanhar nas fontes oficiais?

Acompanhe a legislacao complementar, resolucoes do CGSN, orientacoes da Receita Federal, atos do Comite Gestor do IBS, regras de documentos fiscais eletronicos e comunicados do Portal do Simples Nacional. Em caso de duvida concreta, a decisao deve ser validada com profissional habilitado e, quando cabivel, por consulta formal.

Proximo passo

Se a sua empresa esta no Simples Nacional, comece organizando dados de faturamento, clientes, fornecedores, margem e emissao fiscal. Depois, simule os cenarios antes de alterar qualquer opcao. O Mentor Fiscal esta preparando ferramentas e materiais para ajudar nessa leitura com mais clareza.

Este conteudo e informativo e nao substitui analise individual feita por profissional habilitado. A Reforma Tributaria depende de normas, regulamentacoes e sistemas em evolucao. Confirme os efeitos aplicaveis ao seu caso antes de tomar decisoes fiscais.

2 Comentários